Умная закладка

Умная закладка

Налоги на выигрыши в букмекерских конторах

Выигрыши в букмекерских конторах подлежат налогообложению в соответствии с российским законодательством, однако порядок уплаты налогов существенно различается в зависимости от статуса букмекера и размера выигрыша. Согласно Налоговому кодексу РФ, доходы от выигрышей облагаются подоходным налогом по ставке 13% для резидентов и 30% для нерезидентов, при этом существуют льготы и исключения, которые важно учитывать каждому игроку. В данном материале разберём все нюансы налогообложения ставок в легальных и нелегальных букмекерских конторах, процедуру расчёта и уплаты налогов, а также ответственность за их неуплату.

Нужно ли платить налог со ставок

В нелегальных БК России

Деятельность нелегальных букмекерских контор в России не лицензирована и осуществляется в нарушение федерального законодательства. Однако это не освобождает игроков от обязанности декларировать и уплачивать налоги с полученных выигрышей. Согласно статье 228 Налогового кодекса РФ, физические лица обязаны самостоятельно декларировать все доходы, включая выигрыши в азартных играх, независимо от статуса организатора.

При игре в нелегальных букмекерских конторах игрок несёт полную ответственность за учёт своих выигрышей и проигрышей. Нелегальные БК не предоставляют справки о доходах, не удерживают налоги и не передают информацию в налоговые органы. Это создаёт дополнительные сложности при расчёте налоговой базы и может привести к претензиям со стороны ФНС при выявлении крупных денежных поступлений на банковские счета игрока.

Важно понимать, что использование нелегальных букмекерских сервисов несёт дополнительные риски: отсутствие правовой защиты, возможность блокировки счетов, проблемы с выводом средств. При этом налоговые обязательства остаются в полной силе, а доказать размер проигрышей для зачёта становится практически невозможно из-за отсутствия официальной отчётности.

В легальных БК России

Легальные букмекерские конторы, работающие по лицензии ФНС России, функционируют в рамках строгого правового регулирования. С 2019 года в России действует особый порядок налогообложения выигрышей в лицензированных букмекерских конторах, который существенно упрощает процедуру для игроков и обеспечивает прозрачность налоговых отношений.

Легальные БК обязаны вести детальный учёт всех операций клиентов, включая размещённые ставки, полученные выигрыши и понесённые проигрыши. Эта информация автоматически передаётся в налоговые органы, что исключает возможность сокрытия доходов. Букмекерские конторы выступают в роли налоговых агентов и в определённых случаях самостоятельно удерживают и перечисляют налог в бюджет.

Преимущества игры в легальных БК с точки зрения налогообложения очевидны: прозрачная отчётность, автоматический зачёт проигрышей при расчёте налоговой базы, возможность получения справок о доходах, правовая защищённость операций. Кроме того, легальные букмекеры предоставляют клиентам детальную информацию о налоговых обязательствах и помогают в оформлении необходимых документов.

Какая налоговая ставка на выигрыш в букмекерской конторе

Налоговая ставка на выигрыши в букмекерских конторах в России определяется налоговым статусом игрока и регулируется главой 23 Налогового кодекса РФ. Для налоговых резидентов Российской Федерации применяется ставка 13%, что соответствует стандартной ставке подоходного налога. Налоговыми резидентами признаются лица, находящиеся на территории России не менее 183 дней в течение 12 следующих подряд месяцев.

Для нерезидентов России установлена повышенная налоговая ставка в размере 30%. К нерезидентам относятся иностранные граждане и лица без гражданства, не отвечающие критериям налогового резидентства РФ. Это существенно увеличивает налоговую нагрузку на выигрыши для данной категории игроков и требует особого внимания при планировании игровой деятельности.

Важной особенностью является то, что налоговая ставка применяется к налоговой базе, которая рассчитывается как разность между суммой выигрышей и суммой проигрышей за отчётный период. Это означает, что налог платится не с каждого отдельного выигрыша, а с итогового положительного результата игровой деятельности. Данный подход значительно снижает налоговую нагрузку для активных игроков, которые регулярно совершают ставки.

Стоит отметить, что налоговые ставки могут изменяться в рамках налоговой реформы. В последние годы обсуждались различные инициативы по корректировке налогообложения игорной деятельности, поэтому игрокам необходимо следить за актуальными изменениями в законодательстве и консультироваться с налоговыми консультантами при значительных выигрышах.

Порядок уплаты налога на выигрыш

Когда налог платит букмекер

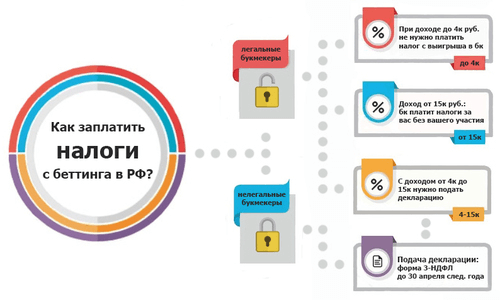

Легальные букмекерские конторы выполняют функции налогового агента в строго определённых законодательством случаях. Согласно статье 214.7 НК РФ, букмекер обязан удержать и перечислить в бюджет подоходный налог при выплате выигрыша, если размер выигрыша превышает 15 000 рублей, а сумма ставки составляет менее 5% от размера выигрыша.

Конкретный механизм работает следующим образом: если игрок поставил 100 рублей и выиграл 20 000 рублей (коэффициент 200), то букмекер автоматически удержит 13% налога с суммы превышения над 15 000 рублей. В данном случае налоговая база составит 5 000 рублей (20 000 - 15 000), а размер удержанного налога - 650 рублей. Игрок получит на руки 19 350 рублей вместо полных 20 000 рублей.

Букмекерская контора обязана в течение месяца перечислить удержанный налог в бюджет и предоставить игроку справку о доходах по форме 2-НДФЛ. Эта справка подтверждает факт уплаты налога и может потребоваться при подаче декларации или в других налоговых процедурах. Важно сохранять все документы, подтверждающие уплату налогов через букмекера.

Когда можно не платить налог с выигрыша

Российское налоговое законодательство предусматривает несколько случаев, когда выигрыши в букмекерских конторах не подлежат налогообложению или облагаются в льготном порядке. Основным условием освобождения от налога является отсутствие положительного финансового результата от игровой деятельности за налоговый период.

Если суммарные проигрыши игрока за год равны или превышают суммарные выигрыши, то налоговая база равна нулю, и налог к доплате отсутствует. Например, если игрок за год выиграл 100 000 рублей, но проиграл 120 000 рублей, то его чистый убыток составляет 20 000 рублей, и никаких налоговых обязательств не возникает. Это правило стимулирует честное декларирование всех игровых операций.

Также не облагаются налогом выигрыши размером до 4 000 рублей в рамках общего лимита для доходов от источников в РФ, установленного статьёй 217 НК РФ. Однако этот лимит применяется суммарно ко всем доходам данной категории, включая призы, подарки и другие выигрыши. Превышение лимита влечёт необходимость уплаты налога с полной суммы превышения.

Важным нюансом является то, что льготы применяются только при правильном оформлении и документальном подтверждении всех операций. Игроки должны вести учёт своих ставок и результатов, сохранять документы, подтверждающие размеры ставок и выигрышей. Отсутствие документального подтверждения может привести к доначислению налогов и штрафов.

Как посчитать налог с доходов в бк

Расчёт налога с доходов от ставок в букмекерских конторах осуществляется по установленной методике, учитывающей все игровые операции за налоговый период. Базовая формула расчёта: Налог = (Суммарные выигрыши - Суммарные проигрыши) × Налоговая ставка. При этом в расчёт принимаются только фактически полученные выигрыши и фактически понесённые проигрыши в легальных букмекерских конторах.

Для корректного расчёта необходимо вести детальный учёт всех операций: дата размещения ставки, размер ставки, коэффициент, размер выигрыша или факт проигрыша. Легальные букмекерские конторы предоставляют клиентам выписки по счетам, которые содержат всю необходимую информацию для налогового расчёта. Эти документы являются официальным основанием для определения налоговой базы.

Практический пример расчёта: игрок за год сделал ставок на общую сумму 500 000 рублей, из которых выиграл ставки на сумму 300 000 рублей с общим размером выигрышей 450 000 рублей. Проигранные ставки составили 200 000 рублей. Налоговая база = 450 000 - 500 000 = -50 000 рублей. Поскольку результат отрицательный, налог к доплате отсутствует.

При положительном результате расчёт выглядит иначе: выигрыши 600 000 рублей, общая сумма ставок 400 000 рублей, проигранные ставки 150 000 рублей. Налоговая база = 600 000 - 400 000 = 200 000 рублей. Налог к доплате для резидента = 200 000 × 13% = 26 000 рублей. Важно учитывать налоги, уже удержанные букмекером при крупных выигрышах.

Куда и как подавать декларацию для оплаты налога с выигрышных ставок

Декларация о доходах от выигрышей в букмекерских конторах подаётся в налоговый орган по месту жительства (регистрации) налогоплательщика до 31 марта года, следующего за отчётным. Например, доходы за 2024 год декларируются до 31 марта 2025 года. Подача декларации обязательна для всех лиц, получивших доходы от выигрышей, превышающие установленные лимиты.

Декларацию можно подать несколькими способами: лично в инспекции ФНС, через личный кабинет налогоплательщика на сайте nalog.ru, почтовым отправлением с описью вложения, через многофункциональные центры (МФЦ). Наиболее удобным и быстрым способом является электронная подача через личный кабинет, который позволяет отслеживать статус рассмотрения декларации и получать уведомления.

К декларации необходимо приложить документы, подтверждающие размеры доходов и расходов: справки от букмекерских контор, выписки по игровым счетам, документы об удержанных налогах. Легальные букмекеры обязаны предоставлять клиентам справки о доходах по требованию. При подаче декларации в электронном виде документы прикладываются в виде сканированных копий.

Уплата начисленного налога производится до 15 июля года подачи декларации. Налог можно заплатить через банк, терминалы, интернет-банкинг или непосредственно через сайт ФНС. При несвоевременной подаче декларации или уплате налога начисляются пени и штрафы, размер которых зависит от суммы задолженности и периода просрочки.

Ответственность за неуплату налога

Неуплата или неполная уплата налога с выигрышей в букмекерских конторах влечёт применение мер налоговой ответственности в соответствии с главой 16 Налогового кодекса РФ. Размер санкций зависит от характера нарушения, суммы неуплаченного налога и срока просрочки. Налоговые органы имеют широкие полномочия по выявлению и пресечению налоговых правонарушений.

За несвоевременную подачу декларации о доходах предусмотрен штраф в размере 5% от суммы налога, подлежащего доплате, за каждый полный или неполный месяц просрочки, но не менее 1 000 рублей и не более 30% от суммы налога. Например, при задолженности 50 000 рублей и просрочке 3 месяца штраф составит 7 500 рублей. Максимальный штраф в данном случае ограничен суммой 15 000 рублей.

За неуплату или неполную уплату налога в установленный срок начисляются пени в размере 1/300 ставки рефинансирования Центрального банка за каждый день просрочки. При ключевой ставке 16% годовых пени составляют примерно 0,053% в день. Дополнительно может быть наложен штраф в размере 20% от суммы неуплаченного налога, а при умышленном характере нарушения - 40%.

Особо крупные налоговые правонарушения могут повлечь уголовную ответственность по статье 198 УК РФ. Уклонение от уплаты налогов в крупном размере (свыше 900 000 рублей за трёхлетний период) наказывается штрафом, обязательными работами или лишением свободы на срок до одного года. В особо крупном размере (свыше 4 500 000 рублей) максимальное наказание увеличивается до трёх лет лишения свободы.

Мнения экспертов

Ведущие налоговые консультанты и эксперты в области игорного права единодушно рекомендуют игрокам букмекерских контор соблюдать требования налогового законодательства. Партнёр юридической фирмы "Налоговое планирование" Андрей Костин отмечает: "Современные технологии позволяют налоговым органам отслеживать денежные потоки и выявлять несоответствия в декларируемых доходах. Попытки сокрытия выигрышей чреваты серьёзными финансовыми и правовыми последствиями".

Эксперт по налоговому планированию Мария Иванова подчёркивает важность документооборота: "Ключевым фактором успешного взаимодействия с налоговыми органами является ведение детального учёта всех игровых операций. Игроки должны сохранять документы, подтверждающие размеры ставок и результаты, вести учёт доходов и расходов". Специалисты рекомендуют использовать специализированные программы для учёта игровых операций.

Руководитель налоговой практики консалтинговой группы "Финансовые решения" Дмитрий Петров обращает внимание на перспективы развития налогообложения: "Тенденции показывают движение в сторону упрощения налогового администрирования и повышения прозрачности. Интеграция букмекерских контор с налоговыми системами будет углубляться, что потребует от игроков более ответственного подхода к налоговому планированию".

Адвокат по налоговым спорам Елена Сидорова подчёркивает важность профессиональной консультации: "При значительных выигрышах обязательно следует обращаться к квалифицированным налоговым консультантам. Самостоятельные попытки разобраться в сложных вопросах налогообложения часто приводят к ошибкам, которые впоследствии дорого обходятся налогоплательщикам".

Вывод

- Обязательность налогообложения: Все выигрыши в букмекерских конторах подлежат налогообложению независимо от статуса букмекера - игроки обязаны декларировать доходы и уплачивать налоги в установленном порядке.

- Различия в процедурах: В легальных БК процедура упрощена благодаря автоматической отчётности и функциям налогового агента, в нелегальных - игрок несёт полную ответственность за учёт и декларирование доходов.

- Налоговые ставки: Для резидентов РФ применяется ставка 13%, для нерезидентов - 30%, что существенно влияет на финансовый результат игровой деятельности.

- Зачёт проигрышей: Налог рассчитывается с чистого дохода (выигрыши минус проигрыши), что значительно снижает налоговую нагрузку для активных игроков.

- Автоматическое удержание: Букмекеры удерживают налог при крупных выигрышах (свыше 15 000 рублей при малых ставках), упрощая процедуру для игроков.

- Документооборот: Ведение детального учёта игровых операций и сохранение документов критически важно для корректного расчёта налогов и защиты от претензий ФНС.

- Сроки и процедуры: Декларация подаётся до 31 марта, налог доплачивается до 15 июля следующего года, нарушение сроков влечёт штрафы и пени.

- Серьёзность ответственности: Неуплата налогов может повлечь не только финансовые санкции, но и уголовную ответственность при крупных размерах задолженности.

- Профессиональная помощь: При значительных выигрышах рекомендуется обращение к налоговым консультантам для оптимизации налогообложения и избежания ошибок.

- Тенденции развития: Усиление интеграции букмекерской индустрии с налоговыми системами требует от игроков повышения налоговой дисциплины и планирования.

Статью подготовил:

Назаренко Антон

Профессионал спортпрогнозирования, неоднократный победитель конкурсов прогнозов.

Материал проверил:

Донсков Евгений

Главный редактор, профессиональный каппер и сооснователь проекта Betteam.pro.

Виды букмекерских контор

Современный рынок букмекерских услуг представлен множеством операторов, которые существенно различаются по уровню надёжности, качеству сервиса,...далее.

29/07/2025

Топ-10 легендарных спортивных арен

Спортивные арены представляют собой не просто места для проведения соревнований, а настоящие храмы человеческих достижений, где рождаются легенды и...далее.

29/07/2025